从营收结构来看,怪兽充电和小电科技的营收来源可以说是完全相同,都是以共享充电宝业务占绝对大头,充电宝销售、广告及其他业务为辅。

小电科技的共享充电宝业务过去三年的占比分别为97.8%、98.8%、97.3%,其他两项业务总占比不超过3%。2...

从营收结构看怪兽充电与小电科技,共享充电宝业务谁更胜一筹?

从营收结构来看,怪兽充电和小电科技的营收来源可以说是完全相同,都是以共享充电宝业务占绝对大头,充电宝销售、广告及其他业务为辅。

小电科技的共享充电宝业务过去三年的占比分别为97.8%、98.8%、97.3%,其他两项业务总占比不超过3%。2019-2020年,共享充电宝的收入占怪兽充电宝总收入的比例分别为95.2%、96.5%,充电宝销售、其他业务收入的占比均不超过5%。

做共享充电宝业务,POI(点位)规模是市场竞争最关键的因素之一。小电科技的点位和投放的充电宝,都比怪兽充电要高。从公布的数据来看,截至2020年12月31日,怪兽充电POI达66.4万个,投放的充电宝达536.08万个,注册用户累积超2亿。而小电科技拥有超过71万个点位,已投放600万个充电宝,覆盖了全国超过1700座县市及超过2.37亿的注册用户。

点位的抢夺意味着需要付出入场费和分成,小电付出的入场费和分成也在增加。小电科技2018年-2020年向点位合作伙伴及渠道合作伙伴支付的激励费分别为1.05亿元、7.15亿元、10.13亿元。其中分成费用分别为1亿元、5.74亿元、7.10亿元,入场费分别为425万元、1.41亿元、3.02亿元。整体激励费占营收比重分别为25%、44%、53%。

而小电过去两年的激励费占比,和怪兽充电45.9%、56.1%的激励费占比相差不大。

共享充电宝行业其实是一门地推生意,和怪兽充电业务开发人员(以地推人员为主)能够占比达86%类似,小电科技的业务拓展人员占比超8成的数据也再次验证了这一点。根据弗若斯特沙利文的资料,截至2020年12月31日,小电科技拥有中国共享充电宝市场中最大的直营业务拓展团队。在小电5992名全职员工中,业务拓展人员占比82%,共有4919人,研发占比7%,共有416人,中后台部门占比11%,拥有657人。

不过,更多的地推人员、点位数量并没有让小电科技在2020年实现盈利,而且,连续两年,怪兽充电的毛利率都比小电要高。招股书显示,2019年、2020年,小电的毛利润分别为13.75亿元及15.10亿元;毛利率分别为84.1%、79%。而同期怪兽充电的毛利润分别为2.51亿美元(约17.3亿元)、3.65亿美元(约23.78亿元),毛利率分别为85.54%,84.67%。

2020年,小电的毛利率相对较低,这背后是小电的收益成本较高。根据招股书,在收益成本中,很大一部分为充电宝及柜机的折旧成本。

招股书介绍,目前,小电科技每两年对充电宝进行折旧,而柜机则根据柜机配置及版本每三年或五年进行折旧。2018年、2019年及2020年,折旧成本在共享充电宝服务及充电宝销售所产生的收益中占比分别为25.1%、8.9%及14.5%。其中,2020年折旧成本占比大幅上升,主要是由于疫情的影响。

2020年,疫情对小电业务影响巨大,小电创始人唐永波曾发文表示,公司进入了缺电的“红慌”模式。财报显示,2020年2月,小电平均每日订单量较2019年2月下跌78.4%。

此外,在研发投入上,小电科技要比怪兽充电的营收占比更高一些。2018年、2019年及2020年,投入研发资金分别为0.37亿元、1.02亿元、1.19亿元,营收占比分別为8.8%、6.2%及6.2%。相比怪兽充电过去两年3.1%、2.5%的研发投入占比,要更高一些。

也就是说,小电虽然有着更多的点位和业务人员,但在更高的收益成本和研发费用等支出的情况下,其受疫情影响比较大,运营效率并不算高,导致2020年整体亏损。

行业已变天,小电前景如何

2021年共享充电宝行业开始变天了。无论是市场格局还是竞争态势,都在发生变化。

就在2021年4月1日,怪兽上市当天,搜电和街电宣布合并,日订单峰值高达300万单/天,市场份额行业第一。尽管官方以“合并”来命名这次资本动作,但事实可以说是搜电并购了街电。据企查查显示,4月21日,街电公司发生多项工商变更,搜电关联公司深圳竹芒科技持股比例达100%。

怪兽充电在招股书指出“2020年怪兽充电以34.4%的市场份额位列共享充电行业第一,是国内最大的共享充电宝运营商”,现在来看,很快便被“打脸”。

如今,街电被合并,加上去年气势汹汹重回共享充电宝行业的美团,2019年左右共享充电宝行业确立下来的“三电一兽”(来电、街电、小电和怪兽)格局很明显已经发生了变化。

艾媒咨询创始人兼CEO张毅告诉深燃,“今年的共享充电宝市场是加剧整合、洗牌,以及资本套现的一年。一些共享充电宝公司选择合并,是因为自身体量不够大,合并进而打包上市,可以说是一个行业发展的必然趋势。”

然而,尽管行业已经变天了,但是这个行业的商业模式本质上却没有变化,依然是靠共享充电宝的租金为主。而提升租金收入主要有两种方式,一种是提升共享充电宝的单价,另一种则是扩大点位规模、提升共享充电宝的投放数量。

2021年以来,共享充电宝行业涨价的话题屡次登上热搜,引发人们热议。在共享充电宝企业靠租金生存的情况下,涨价便是重要的“自我造血”方式。

根据弗若斯特沙利文的资料,共享充电宝服务平均每笔订单的价格(不包括免费订单和人民币99元或以上的订单规模)自2017年至2020年逐年上升,分别为1.3元、2.3元、4.1元、5.3元,并预计于2025年达8.0元。

不过,频频涨价也让这个行业存在隐忧。张毅指出,艾媒咨询一季度相关调研显示,用户对于共享充电宝的满意度并不高,主要原因便是使用价格超出了消费者的心理预期,而且一些共享充电宝的充电速度很慢。在很多手机厂商推出快充充电器配套的情况下,一些用户会倾向于出门自己带上快充充电器,这对共享充电宝行业的市场增量而言,也是一个潜在威胁。

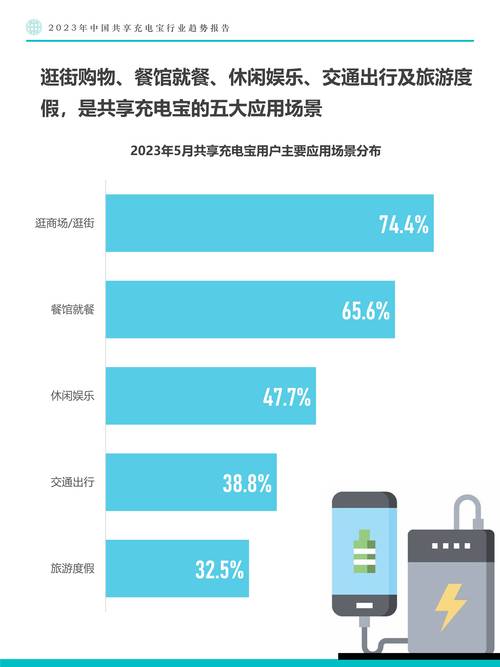

在涨价具有一定天花板的情况下,这个行业也正在提升渗透率,探索下沉市场。

根据弗若斯特沙利文资料显示,于2020年至2025年,中国三线及以下城市共享充电宝市场规模增长速度预期将比一线及二线城市快6.3%。渗透率将按比一线及二线城市更快的速度增长,并预期将于2025年达到约40%。

整个行业也都在下沉,小电也是如此。2020年,小电科技的POI数量,一二线城市占比为66.94%,三线及以下城市为33.04%。

而探索的方式,小电还是以直营为主,截至2021年2月31日,小电科技93.6%是直营,6.4%的点位通过渠道合作伙伴经营。而怪兽充电2019年和2020年,直营模式POI占比约为68%和61%。

此外,股权架构上,与街电早在2017年便被聚美优品控股,不再是传统意义上的独立品牌相比,在二级市场层面不断运作的怪兽充电和小电科技,其创始团队都还拥有对公司的控制权。IPO前,小电科技创始人唐永波持股26.82%。

与此同时,怪兽充电和小电科技背后都有互联网巨头作为机构大股东。怪兽充电由阿里持股11.7%, 而腾讯关联公司林芝利新持股9.77%,是小电科技的第一大机构股东。

在有机构大股东支持的情况下,共享充电宝行业也在探索新的形式。比如,有阿里作为大股东,怪兽充电4月宣布与饿了么达成战略合作,怪兽充电服务将登录饿了么APP。届时,用户不仅可通过饿了么租借怪兽充电宝,还能享受优惠价格。这也为小电提供了参考。

尽管2020年没有实现盈利,张毅认为,小电的亏损或许只是暂时的、阶段性的。“目前,这个行业的盈利模式已经基本清晰,而小电在有一定市场渗透率的情况下,提升自身精细化运营的能力,后期便可能会重新回归盈利状态。”

充电 小电 共享 怪兽 2020年 科技

热门文章

-

杭州文海实验多名学生流鼻血,官方连夜成立联合工作组彻查工厂排放

-

万茜颜值进阶史:从青涩到“清冷系天花板”的蜕变之路

-

杨少华遗体告别仪式:亲友送别,赵本山送花圈,杨威杨议忙后事

-

长江商学院自创办第一天起 始终以为中国和世界培养一批具有全球视野

-

深圳南山区“美澳口腔”诊所“跑路”风波:数百患者维权,交款种牙却陷入困境

-

“超级工程”渐行渐近,重庆破局,宜昌“躺赢”?

-

国务院总理李强在天津出席2025年夏季达沃斯论坛工商界代表座谈会

-

电脑恢复出厂设置步骤详解:备份数据及各操作要点

-

首份2025年中报周二亮相,12家公司净利润预增超10倍,华银电力暂居榜首

-

十三岁的星辰:云南女孩侯静怡短暂而明亮的一生

-

广州英华思力足球俱乐部翻译徐进遭日籍教练霸凌猝死,家属讨公道

-

巨子生物“变卦”背后:胶原蛋白检测风波与医美巨头商战